תחום ההשקעות עובר בשנים האחרונות שינויים רבים. בעידן של ריביות נמוכות, חברות ומשקיעים רבים מחפשים אחר הזדמנויות ואפשרויות השקעה חדשות למקסום וייצוב פוטנציאל התשואה.

אחד מאפיקי ההשקעה שהתפתחו בעשורים האחרונים הוא תחום ההשקעות האלטרנטיביות. צמיחתו של התחום החלה מהגופים המוסדיים, עברה דרך משקיעים אמידים ואוניברסיטאות ל'פמילי אופיס' וכעת מגיעה גם לחברות ולציבור הרחב. קיימת שרשרת של תהליכים בהתפתחות השוק שמביאה לכך שהמשקיע הישראלי נפתח לעולם, תחילה דרך המוצרים המסורתיים – מניות, תעודות סל, קרנות נאמנות זרות, ועכשיו מגיע גל נוסף שפותח את המשקיעים הרבה יותר לתחום האלטרנטיבי.

דירקטורים החברים בוועדות ההשקעה בחברות השונות נחשפים לאפשרויות רבות למקסום ניהול כספי החברה והשקעותיה. הם מכירים את התחום ובוחנים השקעות באפיקים שונים כאשר ההשקעות האלטרנטיביות הולכות ותופסות מרכיב משמעותי כחלק מתמהיל ההשקעות של החברה.

מהן למעשה השקעות אלטרנטיביות?

השקעות אלטרנטיביות הן מוצרי השקעה אלטרנטיביים להשקעות המסורתיות כדוגמת אותם נירות ערך הנסחרים בבורסות השונות המוכרים לכולנו כגון: אגרות חוב ממשלתיות, אגרות חוב קונצרניות ומניות תיקים מנוהלים, קרנות נאמנות, ותעודות סל. השקעות מסורתיות מטבען, מתנהגות במתאם מלא להתנהגות השווקים. כלומר, בהשקעה מסורתית, אנחנו תלויים בכיוון השוק בו אנחנו משקיעים. השקעות אלטרנטיביות נולדו בשל הצורך והרצון של המשקיעים לנטרל את סיכוני ותנודות השוק ולאפשר להם ליהנות מתשואה עודפת ומרווח שאינו קורלטיבי להתנהגות השוק.

במסגרת ההשקעות האלטרנטיביות נהוג לכלול השקעות בקרנות השקעה כגון: קרנות גידור (הפועלות באסטרטגיות שונות בדרך כלל באמצעות נירות ערך סחירים), קרנות Private Equity (המשקיעות בדרך כלל בצורה אקטיבית בחברות תוך שיפור הפרמטרים העסקיים שלהן), קרנות בתחום החוב המתמחות במתן הלוואות, קרנות נדל״ן ותשתית, קרנות הון סיכון המשקיעות בחברות Start Up , השקעות ישירות בנדל״ן ועוד.

תעשיית ההשקעות האלטרנטיביות התפתחה מאד בשני העשורים האחרונים. היקף הנכסים האלטרנטיביים בתיקי ההשקעות בעולם גדל מ 4% והיום הוא מהווה נתח של מעל ל 20% מתיקי ההשקעות של קרנות הפנסיה, אוניברסיטאות, חברות הביטוח ומהכספים המושקעים באמצעות ה Family Office ברחבי העולם.

כשיורד גשם – לא כולם חייבים להירטב

היתרונות העיקריים של התחום הוא באמת חוסר המתאם לשוק המאפשר ליהנות מתשואות חיוביות גם כשהשווקים יורדים, ההתמחות הספציפית וגמישות הניהול הן חלק משמעותי מהיתרונות של התחום כאשר קיימים גם חסרונות. החיסרון העיקרי של תעשיית ההשקעות האלטרנטיביות, הוא בעיקר בעובדה שהן מיועדות למשקיעים מוסדיים שאופק ההשקעה שלהם הוא ארוך וקרנות רבות חסומות ליציאה לתקופה של 7 שנים ויותר, מעבר לזה פעמים רבות סכום ההשקעה המינימלי גבוה מאד.

יחד עם זאת בישראל החלה להתפתח לאחרונה תעשיה של קרנות השקעה המתאימות למשקיעים מן השורה המאפשרות רף כניסה הנע בין 50 ל 200 אלף דולר ועם אפשרויות יציאה בתנאים נוחים. בכך למעשה ניתנת למשקיע הישראלי האפשרות לגוון את תיק ההשקעות שלו עם אפיקים אלטרנטיביים המאפשרים ליהנות למעשה ממתאם נמוך לתנודתיות השווקים, ניהול ממוקד ופוטנציאל לתשואה עודפת.

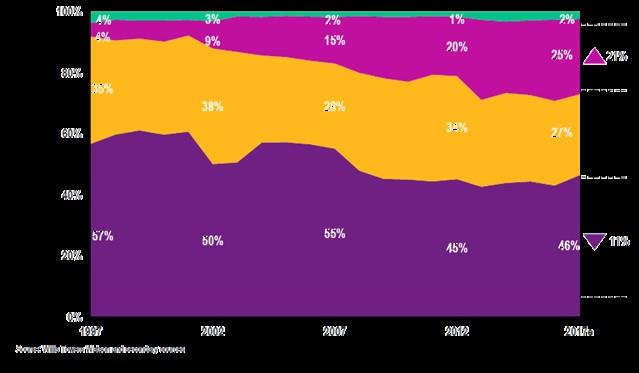

להלן גרף המתאר את הרכב תיק ההשקעות בעולם ומשקף את עלית תחום ההשקעות האלטרנטיביות לכ-25% מהרכב התיק הממוצע:

השקעות אלטרנטיביות בעולם האשראי הצרכני

בין ההשקעות האלטרנטיביות השונות, התפתח בעשור האחרון אפיק השקעות, הלוואות עמית לעמית (peer to peer), שצובר תאוצה לאור נתוני התשואה שהוא מניב למשקיעים וחוסר הקורלטיביות שלו ביחס לאפיקי השקעה מסורתיים.

לאחר עבודת מחקר וניתוח של למעלה משנתיים בה זיהינו את הפוטנציאל ההולך והגובר בתחום, הקמנו לפני כשנה וחצי קרן ייחודית להשקעות peer to peer (P2P) המשקיעה בהלוואות בתחום ה- Consumer Credit בארה"ב. היקף שוק האשראי הצרכני בארה"ב מוערך בכ-4 טריליון דולר ומגלגל בכל שנה כ-1 טריליון דולר בריביות שיכולות לנוע בין 10% ל-20% בשנה. מדובר בשוק מוסדר בו נתוני הלווים הם פומביים, מה שהופך את ניהול הסיכונים בהשקעה בשוק זה לאחראי יותר וקל לביצוע ולמדידה.

העולם החדש

ההתפתחות הטכנולוגית יחד עם המודעות הצרכנית, מאפשרים כיום להנגיש שירותים בצורה מאובטחת ואמינה. בדומה לUber בעולם המוניות, המשדכת באמצעים טכנולוגיים בין נוסע לנהג, כך גם טכנולוגית הפיננסים – FINTECH – הביאה בשנים האחרונות להקמה של פלטפורמות אינטרנטיות, המחברות בין לווים לבין מלווים פוטנציאליים, אשר מציעות ללווים ריבית נמוכה יותר בהשוואה לבנקים ולחברות כרטיסי האשראי כאשר בבסיס הפעילות עומדת טכנולוגיה פיננסית המאפשרת לבצע הליכי חיתום ודירוג הסיכון של כל לווה.

בישראל התחום נמצא עדיין בראשית דרכו בהשוואה לארה"ב. אומנם קיימות מספר פלטפורמות P2P אך עדיין יכולת החיתום והדירוג כאן מוגבלת. בארה״ב קיים מערך דירוג אשראי פרסונלי (FICO) המוסדר רגולטורית מזה ארבעה עשורים המאפשר לבצע הליכי חיתום מהימנים. כמו כן, השימוש באמצעים טכנולוגים מאפשרים הצלבה וניתוח של מאות נתונים בו זמנית ויצירת פרופיל סיכון אינדיבידואלי בגין כל לווה. בזכות יכולות אלו התפתח בארה״ב שוק הp2p המגלגל כיום יותר מ- 60 מיליארד דולר שברובו כסף מוסדי. תיקי ההלוואות נרכשים ע״י המשקיעים לפי פרופילי סיכון מוגדרים ומסננים המאפשרים את ניהול פרופיל הסיכון כאשר הריבית הממוצעת באמצעות פלטפורמות ה-P2P יכולה לנוע בין 14-16% ברוטו ולאחר ניכוי כשלי אשראי חזויים ע"י הפלטפורמות, כ-6%-7% לשנה.

לפרטים נוספים ניתן להיכנס : [email protected]

* אין באמור כדי להוות יעוץ או שיווק השקעות המתחשב בנתוניו ובצרכיו של כל אדם. אין בתשואת הקרן בעבר כדי להבטיח תשואה דומה בעתיד, הלמן-אלדובי P2P קרן השקעות בשמה הרשמי Halman-Aldubi I2P 1st - Limited Partnership. אדם המבקש לקבל מידע מלא ביחס לני"ע של השותפות, עליו לעיין בפרסומי השותפות המפורסמים באתר הפרסומים של רשות ני"ע בקישור www.magna.isa.gov.il. אין בנתונים במסמך זה כדי להוות מידע מלא וכאמור, לקבלת מידע מלא יש לעיין בכל פרסומי השותפות.